Si la délocalisation industrielle explique en partie la réduction des émissions de gaz à effet de serre (GES) du secteur industriel observée depuis 1990, cette évolution résulte également d’une politique de transition engagée depuis cette date. Soumis au système d’échange de quotas d’émissions de gaz à effet de serre (EU ETS), le secteur industriel suit désormais une trajectoire de réduction continue de ses émissions, soutenue notamment par l’amélioration de l’efficacité énergétique des procédés et par leur électrification progressive.

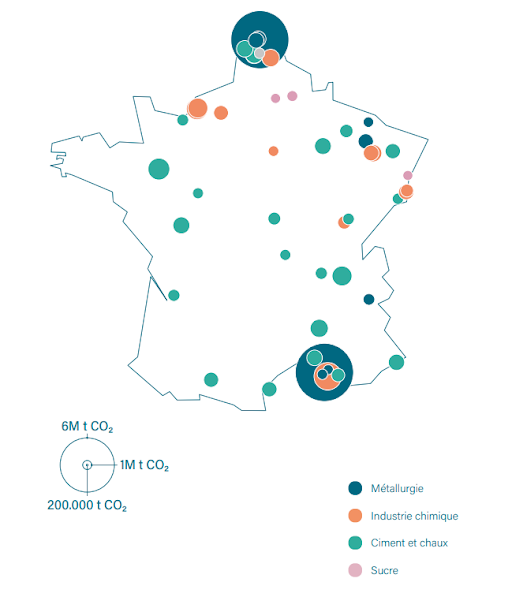

Le rehaussement de l’ambition climatique européenne, via le paquet Fit for 55, a renforcé la contrainte sur les industriels d’ici 2030. En réponse, le Gouvernement français a engagé un accompagnement spécifique pour les 50 sites industriels les plus émetteurs – représentant environ 55 % des émissions industrielles nationales – avec pour objectif une réduction de -45 % de leurs émissions de GES à cet horizon.

Regroupées sur de grandes plaques industrielles, ces industries s’appuient sur des feuilles de route ambitieuses, intégrant des vecteurs décarbonés (biomasse, biométhane, hydrogène décarboné) ainsi que des technologies de rupture comme le Carbon Capture, Usage and Storage (CCUS). L’émergence des filières hydrogène et CCUS soulève des problématiques nouvelles, tant sur le développement des infrastructures de transport de CO₂ et d’H₂ que sur la définition d’un cadre régulatoire adapté et évolutif.

Dans ce contexte, la coordination entre acteurs privés et publics devient essentielle pour structurer ces nouveaux réseaux. L’enjeu est de garantir une accessibilité économique indispensable à la compétitivité industrielle, tout en évitant d’introduire une régulation trop stricte dès les premières phases de déploiement.

Pour l’hydrogène comme pour le CO₂, les acteurs convergent sur la nécessité d’organiser une régulation progressive autour d’infrastructures communes de transport, afin de soutenir efficacement l’émergence de ces nouveaux marchés.

Les hubs territoriaux d’H2, prémices d’un réseau européen

À terme, un marché européen de l’hydrogène décarboné devrait se structurer autour d’infrastructures transnationales, notamment via l’initiative European Hydrogen Backbone, visant à relier les zones de production aux grands centres de consommation. Ce marché s’accompagnera d’un cadre régulatoire complet, à l’image de ceux du gaz et de l’électricité, et de la création d’une nouvelle instance, l’European Network of Network Operators for Hydrogen (ENNOH), aux côtés de l’ENTSOG pour le gaz naturel et de l’ENTSOE pour l’électricité.

En attendant, l’approche est pragmatique : favoriser l’émergence de hubs territoriaux sur les principales plateformes industrielles, comme Fos-sur-Mer ou Dunkerque. Le développement des infrastructures d’H₂ se concentre ainsi d’abord sur des réseaux « intra-hubs » et sur leur interconnexion avec des infrastructures de stockage, afin d’optimiser production, transport et consommation locales.

Dans cette dynamique, le gestionnaire de transport de gaz NaTran conduit plusieurs projets structurants en coopération avec des partenaires locaux et transfrontaliers, parmi lesquels MosaHYc, RHYn, DHUNE, Hynframed ou BarMar.

Adapter les infrastructures existantes à l’hydrogène décarboné

Le mode de production de l’hydrogène aura un impact direct sur l’utilisation des infrastructures existantes. En vertu du seuil maximal d’intensité carbone fixé par l’acte délégué RED II, la production par électrolyse, plutôt que par reformage du méthane couplé au stockage du carbone, devrait s’imposer.

Grâce à son mix électrique bas carbone, la France s’est fixée des objectifs ambitieux : 4,5 GW d’électrolyse installés d’ici 2030 et 8 GW en 2035 (Stratégie Nationale Hydrogène). Cette production nationale devra être complétée par des importations, notamment via des projets comme BarMar, la liaison entre Barcelone et Marseille.

La reconversion partielle des canalisations de gaz naturel en réseaux d’hydrogène est envisagée, sous réserve que cela n’affecte pas la sécurité d’approvisionnement énergétique, comme l’a rappelé la CRE en 2023.

Vers une régulation progressive du transport d’H₂

Bien que la publication du quatrième paquet gaz ait posé les bases du futur cadre européen, la structure régulatoire complète pour les infrastructures d’hydrogène ne sera pleinement opérationnelle qu’à partir de 2033, selon un modèle similaire à celui appliqué au gaz naturel.

D’ici là, la Commission de Régulation de l’Énergie (CRE) continuera de valider les tarifs d’utilisation ainsi que les règles d’accès aux infrastructures de transport d’hydrogène en cours de développement.

Un point clé concerne le développement par les gestionnaires actuels de réseaux de gaz des nouvelles infrastructures hydrogène, alors même que le paquet gaz prévoit une séparation stricte entre activités gaz naturel et hydrogène. Or, le 4ᵉ paquet gaz prévoit une séparation stricte entre les activités liées au gaz naturel et à l’hydrogène. Cela soulève la question du transfert des actifs existants.

La CRE recommande que les actifs de gaz naturel reconvertis pour le transport d’hydrogène soient transférés sur la base de leur valeur comptable, telle qu’enregistrée dans la Base d’Actifs Régulés (BAR) des opérateurs d’infrastructure. Cette approche vise à garantir une juste valorisation tout en facilitant la réutilisation des infrastructures existantes.

Dans ce contexte, NaTran développe une stratégie visant à devenir un opérateur de réseau mutualisé, au service de plusieurs producteurs et consommateurs d’hydrogène, à l’échelle territoriale, nationale et européenne. Cette approche repose notamment sur la réutilisation d’actifs existants, comme le montre le projet MosaHYc, où deux tiers des canalisations mises en service sont issues de la reconversion d’anciennes infrastructures de gaz naturel.

En parallèle, Air Liquide poursuit sa stratégie de développement de réseaux locaux d’hydrogène décarboné, destinés à alimenter les sites industriels et les usages de mobilité lourde, comme en témoigne le projet Normand’Hy en Normandie.

Les vallées CC(U)S : un levier indispensable de la décarbonation industrielle

À la lecture des feuilles de route des 50 sites industriels français les plus émetteurs, l’importance des technologies de Carbon Capture, Utilisation and Storage (CCUS) apparaît clairement. Après l’électrification des procédés industriels, le CCUS est identifié comme le second levier technologique en ordre d’importance pour réduire les émissions de gaz à effet de serre (GES).

Selon les estimations, le potentiel de CO₂ séquestré à l’horizon 2030 s’élève entre 4 et 8 MtCO₂ par an, soit près d’un quart de l’effort nécessaire pour atteindre les objectifs climatiques fixés pour cette échéance (source : SGPE).

Une approche territoriale progressive pour le CO₂

Tout comme pour l’hydrogène, la trajectoire de déploiement des réseaux de transport de CO₂ repose sur une priorisation géographique : d’abord les grands ports industriels de Dunkerque, Le Havre et Fos-sur-Mer, puis Lacq/Sud-Ouest, Loire-Estuaire, et enfin le Grand Est.

Déjà, plusieurs projets émergent, notamment le projet GOCO₂, qui vise à capter le CO₂ des sites industriels et à l’acheminer par canalisation jusqu’au terminal maritime de Saint-Nazaire, en vue de son stockage géologique permanent. Ce projet ambitionne une capacité de 2,6 millions de tonnes par an à l’horizon 2030.

Réguler le transport de CO2 sans freiner son émergence

Hormis le maillon de la capture du carbone, qui reste une activité concurrentielle portée par les industriels, les infrastructures de transport présentent les caractéristiques de monopoles naturels, justifiant une régulation future et progressive.

Compte tenu de l’incertitude sur les volumes de CO₂ captés à court terme, une régulation trop stricte dès le lancement pourrait freiner l’essor des projets. C’est pourquoi la Commission de Régulation de l’Énergie (CRE) recommande une approche graduée.

La CRE propose notamment :

- Une séparation, au minimum comptable, entre les activités de collecte/capture et celles de transport,

- Une tarification reflétant les coûts réels et tenant compte du caractère non maillé des réseaux,

- L’absence de péréquation tarifaire, chaque réseau devant connecter un bassin industriel à l’exutoire le plus économique.

Trouver un équilibre économique et industriel

La planification en amont vise à mutualiser les coûts et à anticiper les besoins futurs. Toutefois, les modèles économiques doivent permettre de supporter les coûts actuels de déploiement, tout en restant flexibles pour accompagner une montée en puissance progressive des usages.

Il est donc essentiel d’étudier les trajectoires de décarbonation des territoires industriels pour assurer un équilibre technico-économique viable. Cet équilibre suppose de laisser aux acteurs privés — industriels émetteurs, exploitants d’infrastructures énergétiques, producteurs d’hydrogène, développeurs de projets de capture et stockage de carbone — la responsabilité d’assumer une part de risque économique, afin d’éviter des effets d’aubaine liés à une sur-régulation ou à des subventions trop généreuses.

CCUS et hydrogène : deux piliers complémentaires

Le CCUS et l’hydrogène constituent deux leviers technologiques majeurs pour atteindre les objectifs de décarbonation de l’industrie. Toutefois, contrairement aux marchés de l’électricité ou du gaz, aujourd’hui régulés et matures, ces deux marchés restent encore en construction.

Ils nécessitent une régulation souple et progressive, capable de soutenir l’émergence de projets localisés — hubs industriels, corridors d’hydrogène — avant d’envisager une structuration nationale ou européenne plus intégrée.

Conclusion : bâtir et réguler pour réussir

Le développement des infrastructures de transport d’hydrogène et de CO₂ s’inscrit dans la continuité de la dynamique de transition industrielle engagée depuis les années 1990.

À mesure que les feuilles de route des grands sites industriels se concrétisent, les besoins d’organisation territoriale, d’optimisation économique et de gouvernance deviennent plus pressants.

Bâtir ces réseaux, c’est avant tout garantir aux industriels émetteurs, aux producteurs d’hydrogène décarboné, aux opérateurs d’infrastructures et aux développeurs de projets CCUS des conditions techniques et économiques compatibles avec la réussite de leurs projets.

Mais sans une régulation progressive, adaptée à l’émergence localisée des usages, ces ambitions pourraient se heurter à des freins économiques et organisationnels majeurs.

En engageant une structuration pragmatique — fondée sur la réutilisation intelligente des infrastructures existantes, la séparation claire des activités et la reconnaissance des spécificités territoriales —, il est possible d’accélérer la création de ces nouveaux marchés stratégiques.

Bâtir les réseaux H₂ et CO₂, et les réguler intelligemment, c’est rendre possible une industrialisation bas-carbone compétitive, pérenne, et au service de la souveraineté énergétique et climatique de la France et de l’Europe.