« Le développement d’une activité de méthanisation, c’est la possibilité d’avoir un revenu complémentaire extrêmement structurant ». Tels étaient les propos d’Emmanuel Macron à « la nouvelle génération agricole » au moment de lancer un fonds de soutien à la méthanisation en février 2018. Et pour cause, cette filière de production d’énergie renouvelable et de valorisation des déchets est en mesure de donner un second souffle au monde agricole grâce à des tarifs de rachat garantis dans le temps, tout en concourant à la redynamisation de territoires ruraux. Comme le notait Cédric de Saint Jouan, Président de France Biométhane, dans l’étude d’Atlante Du biogaz au biométhane : l’avènement de la 3ème révolution gazière, « la filière biométhane est une filière d’avenir pour nos territoires, notre économie et la transition énergétique, à condition néanmoins qu’on l’aide à tenir toutes ses promesses. »

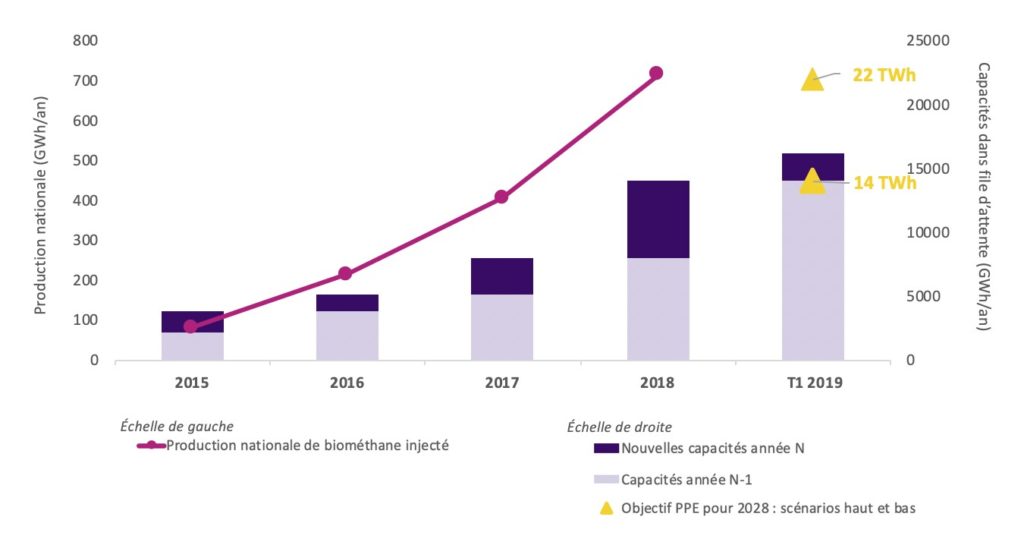

Sous l’impulsion de la loi de transition énergétique de 2015 qui fixait un objectif de 10% de gaz vert dans la consommation française de gaz à horizon 2030, les projets se sont développés ces dernières années. On recense aujourd’hui 76 unités injectant du biométhane dans les réseaux, et 661 dans la file d’attente[1].

Source : Gestionnaires de réseaux, Service de la donnée et des études statistiques

En 2018, la création du Groupe de travail national Méthanisation (dit « comité Lecornu ») témoignait de l’engouement politique pour cette énergie renouvelable. De grands industriels et énergéticiens se sont également engagés dans le verdissement du gaz, comme le distributeur GRDF, catalyseur de la filière, ou encore ENGIE (rachat de VOL-V, 2 milliards d’investissements annoncés d’ici 2030…). Dans une étude publiée au début de l’été[2], le Comité Prospective de la CRE formulait un objectif jugé atteignable de 39 à 42 TWh en 2030.

Pourtant, la filière est aujourd’hui inquiète : il faut dire qu’en ce premier semestre 2019, les nuages se sont accumulés. Quelles sont ces difficultés ? Et comment la filière peut-elle les dépasser pour conquérir définitivement une place de choix dans notre mix énergétique ?

Des vents contraires pour la filière

La Programmation Pluriannuelle de l’Energie (PPE) pose comme impératif que la transition énergétique française se fasse à un « coût collectif maitrisé, nécessaire à l’acceptabilité de cette transition énergétique par tous »[3]. Elle s’inscrit donc dans une démarche de rationalisation de la transition énergétique en favorisant les énergies d’ores et déjà compétitives et matures, comme l’éolien et le photovoltaïque (cf. notre article à ce sujet), au détriment d’autres jugées encore trop coûteuses.

En ce qui concerne le biométhane, la maîtrise des dépenses publiques se traduit par un objectif de développement revu à la baisse, à 7% de la consommation de gaz à horizon 2030, au lieu des 10% visés en 2015. Cet objectif est jugé d’autant plus décevant par la filière qu’il est conditionné à une réduction drastique des coûts, de l’ordre de 30% en cinq ans. Le tarif d’achat de référence est fixé à 67€/MWh en 2023 et 60€/MWh en 2028, avec un plafond maximal de respectivement 87€/MWh et 80€/MWh. Et le gouvernement met en garde : « si ce prix moyen n’est pas atteint, les volumes alloués seront réduits afin de ne pas dépasser le niveau de dépense publique visé »[4]. Or, le développement de cette filière encore jeune repose sur des dispositifs de soutien sur-mesure – en particulier pour les plus petites unités « à la ferme », à l’instar de ceux dont les filières de l’éolien et du photovoltaïque ont bénéficié à ce stade de maturité, voire connaissent encore. Pour la période 2018-2028, la PPE engage 30 milliards d’euros de soutien public aux énergies renouvelables électriques (qui s’ajoutent aux 95 milliards déjà prévus), contre 7 à 9 milliards pour le gaz renouvelable.

Les acteurs de la filière biométhane sont donc inquiets : de telles exigences de compétitivité à une échéance si brève pourraient fragiliser l’équilibre financier des projets de petites unités agricoles qui sont au cœur de la revitalisation du monde rural.

La PPE n’est pas la seule mauvaise nouvelle pour la filière : le gel de la taxe carbone à la fin de l’année 2018 met un frein à la convergence des prix des gaz fossile et vert, le premier étant encore aujourd’hui quatre fois plus compétitif que le second. Enfin, bien qu’à la marge, des réserves au principe de la méthanisation émergent, portant notamment sur les nuisances olfactives et sur la qualité du digestat utilisé comme engrais agricole.

Et maintenant, que faire ?

Pour le gouvernement, la balle est d’abord dans le camp de la filière. Cette dernière doit rassurer quant à sa capacité à aboutir à un modèle économique viable, notamment en industrialisant ses process. Plusieurs acteurs se sont d’ores et déjà engagés dans la définition d’un plan d’actions : partage de bonnes pratiques, utilisation des plateformes d’innovation industrielle pour garantir la performance ou encore labels qualité pour les acteurs de la construction. ENGIE a également annoncé le développement d’une plateforme mutualisée d’achats d’équipements.

Un autre axe sur lequel la filière est attendue est celui de la concertation qui est indispensable pour favoriser l’ancrage territorial des projets. D’après Marc Cheverry, directeur en charge de l’économie circulaire et de la gestion des déchets à l’ADEME, « le plus gros frein n’est pas technique, mais la question de l’acceptabilité »[5]. Des démarches sur-mesure (réunions d’information, visites de sites…) sont donc nécessaires pour emporter l’adhésion de toutes les parties prenantes.

De son côté, le gouvernement pourrait également consentir des efforts vis-à-vis de la filière.

François de Rugy, alors Ministre de la Transition écologique et solidaire, déclarait que la trajectoire de réduction des coûts « pourra évoluer »[6] tout en réaffirmant la « volonté publique de valoriser une filière de gaz renouvelable made in France »[7]. Les professionnels estiment qu’une trajectoire plus proche des réalités économiques est possible d’ici 2023 sans bouleverser les enveloppes budgétaires établies à horizon 2028, avec des couples prix/volumes cohérents par rapport au prix moyen d’achat actuel de 100 €/MWh et aux volumes en file d’attente pour le biométhane injecté.

Une autre piste concerne la prise en compte des externalités positives de la méthanisation qui viendraient contrebalancer les coûts de son soutien. Xavier Passemard, Directeur Biométhane de GRDF, estime que ces bénéfices représentent une à deux fois le coût du soutien nécessaire[8]. Des travaux sur le sujet ont été engagés par le Comité Stratégique de Filière[9], dont les conclusions sont attendues pour fin 2019.

Enfin, la mise en œuvre du droit à l’injection, dont le principe découle de la loi Agriculture et Alimentation adoptée fin 2018, facilitera les raccordements aux réseaux de gaz tout en veillant à leur pertinence économique. Ses modalités ont été précisées par un décret du 28 juin 2019 et les dispositifs opérationnels pour le rendre effectif doivent maintenant être élaborés sous l’égide de la CRE.

Autant de points qui devront être clarifiés dans un avenir proche pour chasser les nuages qui planent au-dessus de la filière biométhane. C’est sans doute le prix à payer pour un aller sans retour vers la 3ème révolution gazière, celle du gaz vert.

—

[1] Dès lors qu’un projet a été déclaré et que le gestionnaire de registre (GRDF) a validé son enregistrement, les quantités réservées intègrent une « file d’attente » jusqu’à ce que l’installation de production de biométhane soit mise en service et que ces quantités soient allouées.

[2] Éclairer l’avenir – Demain, 100% de gaz vert ?

[3] Programmation Pluriannuelle de l’Énergie, 2019

[4] Programmation Pluriannuelle de l’Énergie, 2019

[5] « La filière du gaz renouvelable fait face à des vents contraires » – Le Monde (30 janvier 2019)

[6] « Biogaz: le gouvernement prêt à revoir sa copie mais les coûts doivent baisser (Rugy) » – Le Figaro (3 avril 2019)

[7] « Rugy : Réformer le tarif de l’électricité ne se fait pas en claquant des doigts » – Le Monde (18 juin 2019)

[8] « GRDF et les territoires, ensemble vers une énergie durable » – France Urbaine (Printemps 2019)

[9] Comité Stratégique de Filière « Industries des nouveaux systèmes énergétiques » lancé début 2019 sous l’égide des pouvoirs publics avec les principaux acteurs de l’énergie, et qui inclut un volet méthanisation