A l’échelle de la géopolitique de l’énergie, l’événement fera date. Premiers producteurs mondiaux de gaz depuis 2009, les Etats-Unis sont également devenus, au début de l’année 2016, exportateurs de Gaz Naturel Liquéfié (GNL). Comme nous l’avions montré il y a quelques mois, le GNL présente de nombreux atouts, que cela soit pour le transport longue distance de gaz par méthanier (qui représente 30% du commerce mondial de gaz) ou pour son utilisation directe comme carburant pour véhicule.

Les exportations massives de GNL américain pourraient bouleverser dans les années à venir la structure des marchés du gaz, qui s’organisaient jusqu’à présent autour de trois grands pôles : l’Europe, l’Amérique et l’Asie du Sud-Est. Faut-il en déduire que ces marchés régionaux sont voués à disparaître sous l’effet de cette nouvelle donne, pour se fondre dans un marché du gaz mondialisé ?

.

Des marchés jusqu’à présent régionalisés

Alors que la majorité des produits s’échangent aujourd’hui dans un marché mondial, la survivance de marchés régionaux du gaz pourrait paraître incongrue. Dans le cas du pétrole par exemple, on observe des écarts de prix (ou spreads) relativement faibles entre le Brent de la mer du Nord et le pétrole brut du Texas, signe d’un marché mondial relativement intégré.

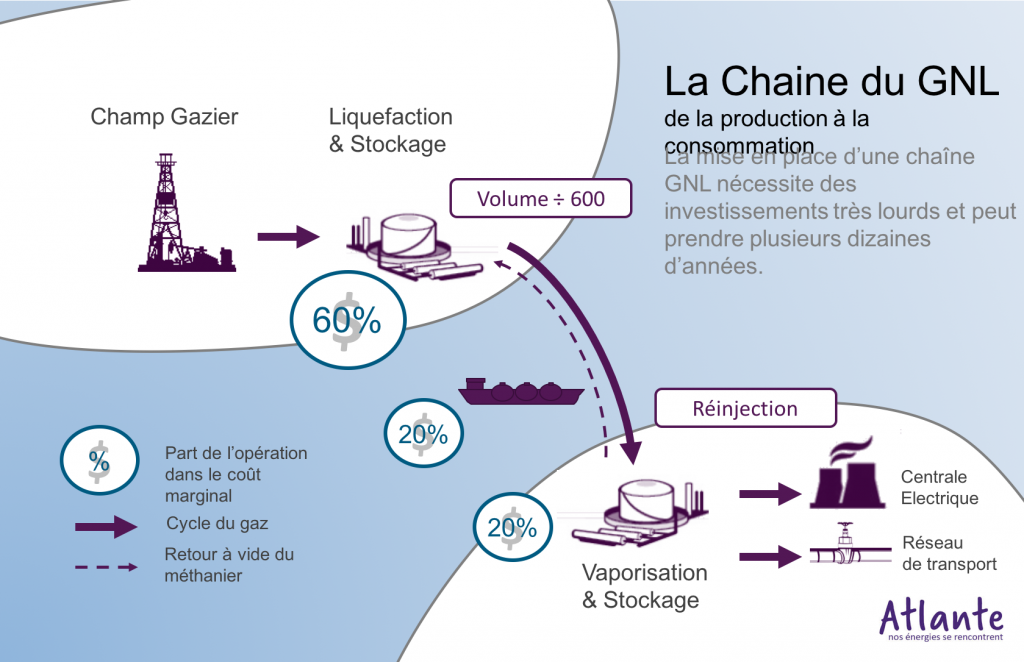

Du fait de la nature volatile et volumineuse du gaz (il faut environ 170 m3 de gaz pour atteindre le pouvoir énergétique d’un baril de pétrole), son transport nécessite des investissements qui ne peuvent être amortis qu’à échéance de plusieurs dizaines d’années (le transport de gaz est cinq à six fois plus coûteux que celui de pétrole). Cette donnée justifie l’existence de contrats de long terme, conclus entre producteurs et consommateurs sur 15, 20, voire 25 ans, généralement indexés sur les cours du pétrole. Cela vaut aussi bien pour le transport par pipelines que sous la forme de GNL, plus rentable dès lors que les distances excèdent 5 000 kilomètres.

Le coût du transport a donc jusqu’à présent constitué un obstacle au commerce transcontinental entre les trois marchés régionaux, les pays consommateurs s’efforçant de s’approvisionner au plus proche de leurs besoins. L’observation des spreads entre les marchés européen, américain et asiatique, où s’échangent des contrats de gaz « spot » ou « à terme », montre ainsi des écarts de prix importants entre ces trois centres de production-consommation.

.

En quoi l’essor du GNL pourrait-il changer la donne ?

Le premier facteur d’explication réside dans les volumes gigantesques de gaz qui seront liquéfiés et exportés dans les années à venir depuis les Etats-Unis, l’Australie ou le Qatar. BP estime que la demande de GNL devrait augmenter de 10 à 15% par an d’ici 2035.

La révolution des hydrocarbures non conventionnels a fait des Etats-Unis, autrefois largement dépendants des importations, de super-exportateurs en puissance. La production de gaz y augmentant deux fois plus vite que la consommation, les excédents ne cessent de s’accumuler. L’exportation de ces excédents par la voie du GNL, permettant d’atteindre des débouchés au-delà du continent américain, a donc fini par s’imposer comme une évidence. D’ici 2018, 65 millions de tonnes annuelles de GNL devraient être produites, pour une production mondiale qui atteint, en 2015, 250 millions de tonnes. Le terminal de Sabine Pass, situé en Louisiane, illustre parfaitement ce revirement. Conçu initialement pour accueillir du GNL en provenance d’autres continents, le site a été transformé à la fin des années 2000 en terminal de liquéfaction, et donc d’exportation. Gazprom estime, sur la base de ces différents éléments que d’ici 2020, les Etats-Unis pourraient contrôler 8% des exportations mondiales de gaz, contre… 0% aujourd’hui.

A ce premier facteur, de nature à créer des pressions concurrentielles sans précédents entre les différents marchés régionaux du gaz, s’en ajoute un second, tout aussi déterminant. Alors que les contrats d’exportation de GNL passés avec les producteurs australiens et qataris figent la destination du GNL, qui ne peut être racheté que dans le port de destination défini longtemps à l’avance, les contrats américains, eux, offrent une flexibilité sur la destination du GNL. Un méthanier quittant la Louisiane pour le Japon pourra ainsi être détourné vers l’Europe si les conditions de marché y sont plus favorables. Des arbitrages contractuels entre différents ports de destination seront rendus possibles.

Par ailleurs, la part des transactions « spot » (journalières ou infra-journalières) devrait, sous l’influence du GNL, fortement se développer dans les années à venir, et pourrait représenter 50% de ces transactions d’ici 2020 – contre environ 30 % actuellement.

Le marché du gaz sera donc beaucoup plus « liquide », ce qui, à grande échelle, et compte-tenu des volumes en jeu, pourrait contribuer à faire converger les prix des différentes places régionales. C’est en tous cas ce que prédisent certains experts d’ici 2019. Dès lors, les marchés régionaux, jusqu’alors très cloisonnés, pourraient être supplantés par un marché mondial du gaz.

.

Pourquoi faut-il rester prudent ?

Même si les contrats de long terme passés entre producteurs et consommateurs de gaz ont jusqu’à présent conféré une relative visibilité à moyen terme sur le prix du gaz, ses déterminants, tout comme ceux du pétrole, sont dépendants de nombreux facteurs : géopolitiques (guerre dans un pays producteur ou de transit par exemple), économique (crise affectant la demande globale) ou politique (i.e. adoption d’un prix du carbone renchérissant le gaz, développement de filières locales à travers le biogaz, opposition des citoyens à la fracturation hydraulique…). Dégager des tendances précises quant à l’évolution de ces marchés est donc un exercice périlleux.

Par ailleurs, les surplus actuels de gaz et la chute des cours qui s’ensuit, auront un impact certain sur les nombreux projets de liquéfaction de gaz en cours. Dans ces conditions de marché, bon nombre des terminaux méthaniers ne verront jamais le jour. Pour preuve, certains opérateurs retirent déjà, aux Etats-Unis, leurs demandes d’autorisation d’exportation.

Ces différents éléments invitent donc à la prudence. Le marché mondial du gaz est aujourd’hui une promesse dont l’horizon reste incertain.