Alors que, à l’image de la ville de Paris mi-décembre 2014, de plus en plus de villes convertissent leur flotte municipale au gaz naturel pour véhicules (GNV), un autre type de carburant utilisant le gaz naturel commence progressivement à faire parler de lui. Il s’agit du Gaz Naturel Liquéfié carburant (GNLc).

Le Gaz Naturel Liquéfié (GNL) est la version liquide à – 163°C du GNV.Lorsque ce gaz est refroidi à cette température à pression atmosphérique, il prend la forme d’un liquide clair et transparent. Il est condensé et son volume est réduit par 600.

Plus compact que sa version gazeuse, son usage principal est le transport longue distance de Gaz par méthaniers et le stockage à court terme du gaz (voir à ce sujet notre article précédent « Le Gaz Naturel Liquéfié, solution de transport pour soutenir la demande mondiale de gaz ? »).

Ses applications comme carburant dans le transport sont récentes mais présentent de nombreux avantages, à même de compenser quelques obstacles inhérents à un marché naissant. Retour sur les conditions de l’émergence annoncée de ce nouveau carburant poussée par le développement d’une gamme de véhicule, la clarification du cadre législatif et la volonté européenne.

Une éco-efficacité imbattable

Le coût des technologies écologiques et innovantes telles que la pile à combustible ou l’hydrogène étant actuellement encore prohibitif et le véhicule électrique toujours limité aux courtes/moyennes distances, le Gaz Naturel Liquéfié constitue aujourd’hui le carburant qui offre la meilleure éco-efficacité. Ses avantages sont nombreux :

– d’un point de vue environnemental : le carburant gaz naturel émet 95% de particules et 70% d’oxydes d’azote en moins que les seuils fixés par la dernière norme européenne anti-pollution pour le transport (norme Euro 6), ramenant ces émissions à une valeur proche de zéro. Les émissions de CO2 sont également inférieures de 15 à 20%. Ce bilan carbone peut par ailleurs être amélioré par l’utilisation de gaz issu de la méthanisation des déchets (biogaz). Les moteurs au gaz naturel émettent en outre deux fois moins de bruit que les motorisations Diesel.

– d’un point de vue économique : le prix au litre très compétitif du GNL présente un avantage concurrentiel important : il est 50% moins cher que le diesel et 10 à 30% par rapport aux autres carburants dits « alternatifs ». Ce gain à la pompe permet aux transporteurs d’obtenir des retours sur investissements très rapides. Dès une utilisation annuelle de 50 000 km/an, la solution GNL offre un retour sur investissement de 5 ans. Les réserves en gaz naturel, très importantes et facilement accessibles assurent par ailleurs une très grande stabilité des prix.

– en termes d’accessibilité et d’autonomie : le gaz naturel à l’état liquide occupe 600 fois moins de volume qu’à l’état gazeux, permettant d’atteindre une autonomie comparable à celle du gazole. De ce fait, il devient beaucoup moins contraignant de trouver une source d’approvisionnement. Un camion GNL peut parcourir plus de 1 000 km sans avoir besoin de faire le plein. Son autonomie est donc bien supérieure à celle d’un camion roulant au gaz naturel comprimé (GNC, où le gaz est stocké à bord sous haute pression) qui est limitée à 300 km.

Le GNLc n’est toutefois pas sans présenter certains inconvénients, qui constituent autant d’obstacles à lever pour son développement.

– Une motorisation GNL demande des investissements plus lourds qu’un camion diesel ou qu’un camion hybride (30% à 40% supplémentaire à l’achat). Ce surcoût est notamment dû aux réservoirs cryogéniques, bien plus complexes que les réservoirs diesel « classiques » où le carburant est stocké à température ambiante.

– La filière pâtit également de l’absence d’un cadre législatif clair. Alors que la règlementation autorisant l’usage de véhicules circulant au GNL en France a été adoptée tardivement en novembre dernier et que les premières immatriculations françaises devaient apparaître fin 2014, aucun modèle de taxe n’a encore été défini sur le GNL. Pour encourager le développement de la filière, les autorités pourraient par exemple exempter en partie ou entièrement les utilisateurs GNL de la TICPE. L’alignement régulièrement annoncé de la fiscalité du diesel sur celle de l’essence serait, s’il se concrétise, également un avantage au développement de la filière GNL.

– La filière souffre enfin du manque d’expérience inhérent à tout marché innovant. L’absence de marché de poids lourds GNL d’occasion freine son développement. L’incertitude liée aux coûts de maintenance et de formation des techniciens pose également problème. Le manque de pièces détachées et de garagistes maîtrisant la technologie GNL risquent d’augmenter les coûts de maintenance et surtout d’augmenter les délais de réparation. Le constructeur Iveco estime ces surcoûts à 17 000 € pour un camion roulant 600 000 km en 5 ans.

Un marché et une filière en devenir

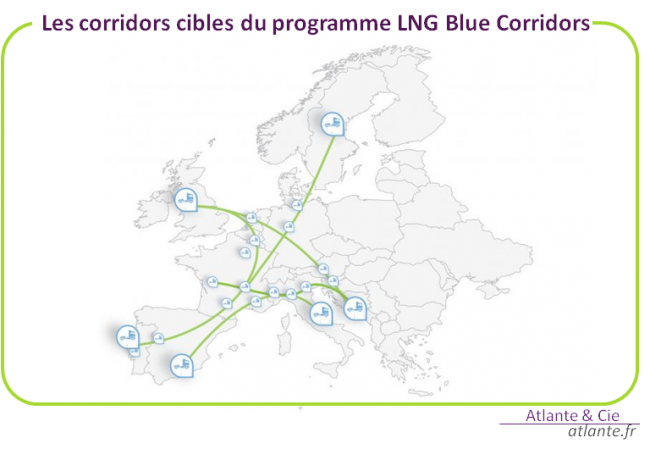

Fort des avantages économiques, environnementaux et pratiques de ce carburant, on anticipe l’émergence du marché du GNLc en France et en Europe. Au niveau européen, la filière possède déjà une cinquantaine de stations principalement en Espagne, en Angleterre, en Suède et au Benelux (voir figure ci-dessous). Plus de 200 camions GNL de gamme Stralis (développée par IVECO, un des constructeurs leaders sur cette technologie) circulent aujourd’hui en Europe.

La France commence quant à elle à rattraper son retard par rapport à ses voisins. Deux premières stations privées GNL ont été mises en services par Axègaz et Gas Natural Fenosa en septembre 2014 à Castets (Landes) et Saint-Quentin Fallavier (Isère). Dans un premier temps, ce sont plus de vingt camions des Transports Perrenot et Mendy qui se ravitaillent sur ces stations.

Les premiers projets pilotes français permettant de démontrer l’intérêt et le confort des véhicules GNLc avaient été lancés par Iveco en 2011 et Volvo en 2012 (en partenariat avec GNVert). La réglementation concernant les véhicules circulant au GNL ayant été adoptée, la société IVECO est le premier constructeur en France à offrir depuis fin 2014 en grande série ses camions « tout GNL ». Renault Trucks (Groupe Volvo) et Scania suivront en 2015.

D’après le dernier rapport de l’association internationale du secteur gazier Cedigaz intitulé LNG in Transportation et datant d’octobre 2014, la consommation de GNL comme carburant dans le transport routier pourrait représenter dans le monde 96 millions de tonnes par an à l’horizon 2035, auxquels s’ajouteraient 6 millions de tonnes pour le transport ferroviaire[1]. L’utilisation du GNLc dans le transport terrestre devrait rester limitée aux poids-lourds et être encouragée principalement par la différence de prix entre le diesel et le GNLc. Le rapport identifie la Chine, puis les USA et l’Europe comme les principales zones géographiques de développement, la Chine devant représenter en 2035 près de la moitié du marché.

L’utilisation du GNLc ne s’arrête toutefois pas au transport routier. Le GNLc est en effet considéré comme le carburant d’avenir pour le transport maritime et les perspectives de développement de ce marché sont importantes. Le marché mondial du transport maritime représente en effet environ 240 millions de tonnes de carburant. La consommation d’un navire est en moyenne 3500 fois supérieure à celle d’un camion. Le marché pourrait donc grossir rapidement. Selon l’association internationale du secteur gazier Cedigaz, la consommation de GNL comme carburant dans le transport maritime pourrait représenter dans le monde 77 millions de tonnes par an à l’horizon 2035. Soit plus du double de celle prévue en 2025 avec 35,7 millions de tonnes. Dans un scénario bas, la demande serait de 45 millions de tonnes dans vingt ans, contre 20 millions en 2025. Dans un scénario haut, elle atteindrait 120 millions de tonnes, contre 50 millions en 2025.

La Commission européenne ne s’y est pas trompée puisqu’elle souhaite que « des stations de ravitaillement en GNL soient installées dans les 139 ports du réseau central transeuropéen de transport, d’ici 2020 pour les ports maritimes et d’ici 2025 pour les ports fluviaux ». En France, un projet d’avitaillement à la fois terrestre et maritime en GNL est en cours d’analyse par le groupement Dunkerque LNG (filiale d’EDF) – Exmar – Air liquide et, d’ores et déjà lancé à Montoir par Elengy (GDF Suez), ce qui permettrait d’approvisionner des navires arrivant ou repartant d’un port. La compagnie BRITTANY FERRIES a dû en revanche suspendre son projet de construction de ferry au GNL et de conversion de trois navires, faute de financement et de soutien public.

Le développement du marché bénéficie en outre d’une réglementation internationale et européenne incitative.

Les réglementations environnementales actuelles encouragent la diversification des carburants. L’annexe VI de la Convention Marpol, élaborée dans le cadre de l’Organisation Maritime Internationale (OMI), organise ainsi la réduction progressive des teneurs en soufre des combustibles utilisés pour le transport maritime. La norme européenne anti-pollution Euro 6 (entrée en vigueur le 1er septembre 2014) vise quant à elle à réduire les émissions d’oxyde d’azote des véhicules. Or les émissions de ce gaz à effet de serre sont proches de 0 pour le GNLc.

L’Union européenne ne se contente toutefois pas de fixer des normes de pollution mais encourage également le développement de la filière GNLc à travers le Programme « LNG Blue Corridors » lancé en 2013, programme qu’elle soutient financièrement. La directive relative au déploiement d’une infrastructure pour carburants de substitution en Europe (adoptée le 29 septembre 2014) reprend des objectifs de ce programme :

- La construction d’un nombre suffisant de points de ravitaillement ouverts et répondant à des normes communes, sur le réseau de transport européen central, idéalement tous les 400 km, d’ici à la fin de 2025. Il y aurait alors en France 18 stations GNL ;

- Une couverture minimale pour garantir l’accessibilité au GNL dans les principaux ports maritimes et intérieurs ;

- La fixation et la publication par les Etats membres de leurs objectifs et cadres d’action nationaux d’ici à la fin de 2016.

L’intérêt économique certain pour les transporteurs ainsi que la volonté des pouvoirs publics de développer de nouvelles sources de carburant, permettant à terme de diminuer sensiblement la pollution due au transport, laissent donc penser que le marché du GNL carburant pourrait connaitre rapidement un fort engouement. Ce dernier profiterait à une variété d’acteurs, au premier rang desquels les fournisseurs de gaz, pour qui cette filière représente un nouveau débouché. C’est là également une bouffée d’oxygène pour l’ensemble du secteur du transport (transporteurs et armateurs), qui une fois les investissements réalisés, peut y trouver de nouvelles opportunités de développement en phase avec les nouvelles orientations plus écologiques de la société.

Enfin, et après avoir longtemps freiné des quatre fers pour ralentir la mise au point de technologies permettant une diminution des émissions polluantes (cf. l’enquête de la Commission Européenne sur le « cartel des camions »), il semble que les constructeurs de poids lourds européens se soient enfin investis pleinement dans le développement d’une gamme de véhicules GNLc. Reste à voir la réaction des pétroliers face à cette nouvelle concurrence sérieuse.

—

[1] Ce qui concernerait qu’un nombre très limité de pays, où le transport ferroviaire de longue distance est important et le développement de la traction électrique des locomotives insuffisant.