L’incident de Fukushima a conduit certains pays à abandonner le nucléaire et la contrainte climatique oblige à réduire les émissions de gaz à effet de serre. Le gaz naturel jouera un rôle central dans la transition énergétique mondiale, à l’image de la consommation asiatique croissante qui tire la demande mondiale. En France aussi, la consommation de gaz a cru plus rapidement que celle des autres énergies, les deux principaux consommateurs étant les secteurs résidentiels et industriels (~40 % chacun). Un scénario développé par l’Agence Internationale de l’Energie (AIE) s’intitule même « l’âge d’or du gaz » prévoyant que le gaz deviendrait en 2035 la deuxième source d’énergie primaire.

A l’heure où l’approvisionnement européen et français en gaz russe est sous tension avec la crise ukrainienne, l’alternative proposée par le Gaz Naturel Liquéfié semble de plus en plus opportune.

Quels sont les atouts, les contraintes et les perspectives de ce mode de transport ?

Une solution flexible géographiquement

Tout comme le pétrole, les points de production de gaz ne sont pas situés géographiquement dans les zones de consommation. Le gaz nécessite donc d’être transporté. Une solution réside dans le transport par pipeline qui sera ensuite connecté au réseau. Si les distances sont longues ou ponctuées d’obstacles (montagnes, océans), poser un pipeline devient vite cher ou techniquement impossible. D’autant plus que les pipelines sont des infrastructures fixes, soumis aux aléas géopolitiques des différents pays traversés, impossible à dévier en case de crise.

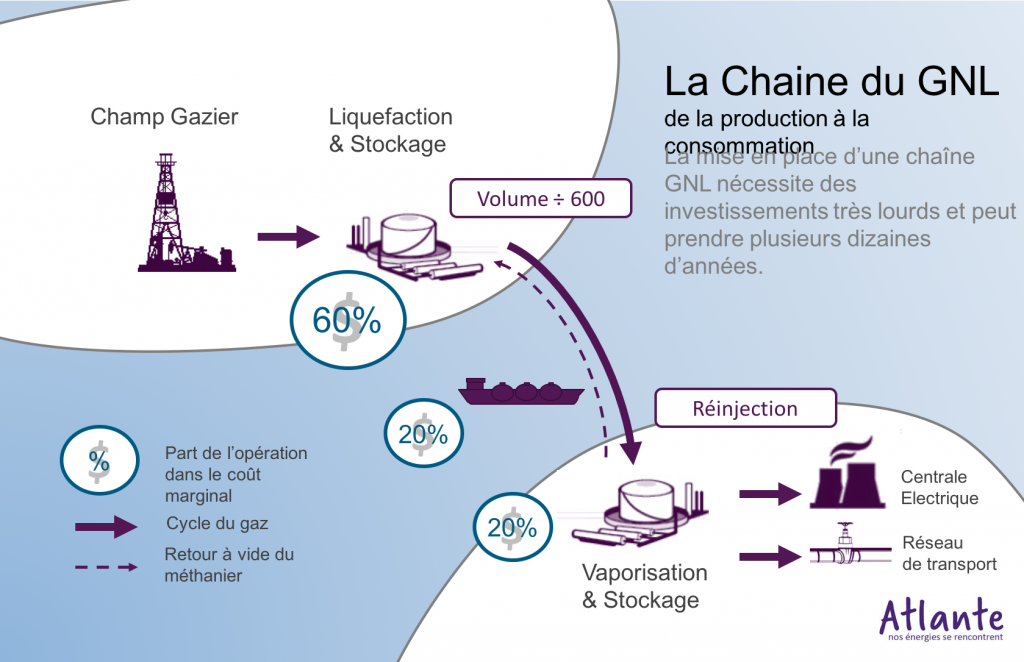

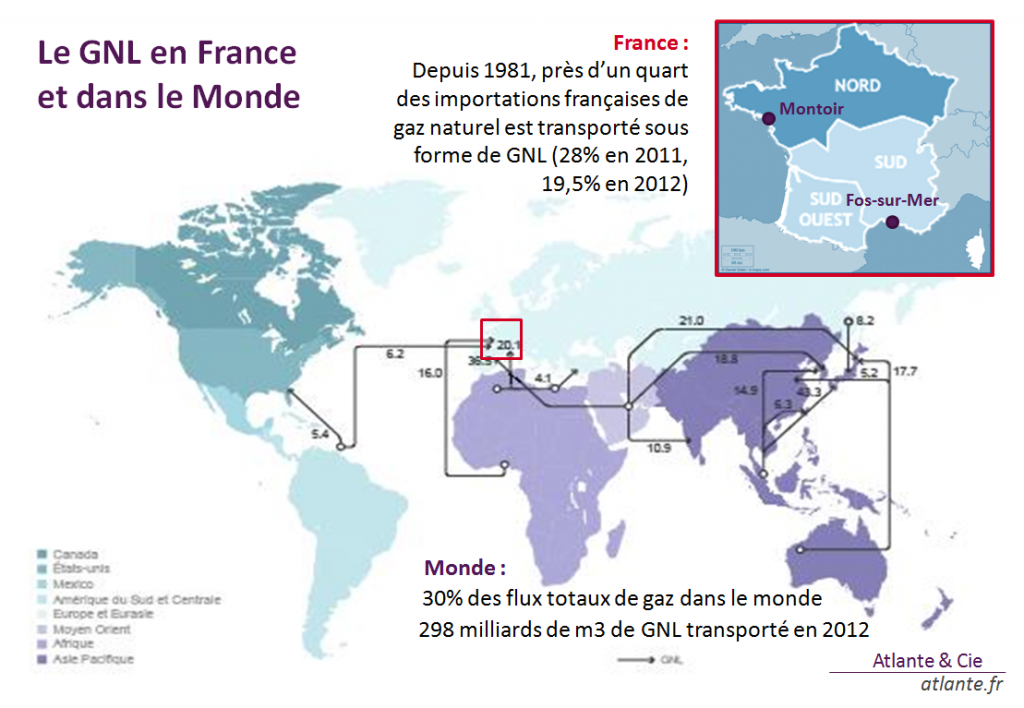

La voie maritime est une alternative grâce au Gaz Naturel Liquéfié (GNL). Il est évidemment impératif que les pays exportateurs et importateurs possèdent une façade maritime équipée d’un terminal adéquat. La liquéfaction permet de condenser le gaz naturel en réduisant 600 fois son volume pour un même pouvoir calorifique. 298 milliards de m3 de gaz ont été transporté sous forme de GNL en 2012 soit environ 30% des flux totaux de gaz dans le monde. Depuis 1981, près d’un quart des importations françaises de gaz naturel est transporté sous forme de GNL (28% en 2011, 19,5% en 2012). Celles-ci transitent par 3 terminaux méthaniers (2 à Fos en PACA, 1 dans le pays de la Loire), tous gérés par Elengy filiale de GDF SUEZ. Plusieurs projets de construction de nouveaux terminaux sont en cours d’étude, notamment à Dunkerque, pour soulager cette infrastructure.

La position des acteurs du marché français

GDF SUEZ, fort de sa position historique, est le principal importateur de GNL en Europe et le troisième au monde en termes de volume (16 mtpa). Le groupe est particulièrement actif dans le secteur à travers plusieurs filiales dont Elengy (mentionné ci-dessus) ou Gaztransport & Technigaz (GTT) dont l’autre géant français du GNL– Total – détient 30%.

Total s’appuie sur des positions diversifiées sur l’ensemble de la chaîne de valeur, avec 12,3 mtpa produits en 2013. Le Groupe est présent dans la plupart des grandes régions productrices ainsi que sur les principaux marchés consommateurs de GNL. Son investissement dans de nombreux projets d’ampleur (Gladstone en Australie ou Yamal en Russie) montre que le GNL est une activité clé de sa stratégie de croissance.

En France, Primagaz ou Gas Natural Fenosa se sont positionnés sur la vente en détail de GNL à destination respectivement des particuliers et des industriels.

Des contraintes sur le développement d’infrastructures

Les investissements nécessaires à la mise en place d’une chaine de GNL sont extrêmement importants. Or, ils sont soumis aux contraintes de l’importateur par plusieurs biais. Dans un premier temps, il est nécessaire de s’assurer un revenu capable de rentabiliser un tel volume d’investissement. La solution est de conclure des contrats de long-terme avec un pays importateur comprenant de sérieuses garanties. Ensuite, considérant que les spécifications techniques (MJ/m3 : pouvoir calorifique du gaz) sont propres à chaque pays, la définition d’un importateur va façonner l’intégralité de la chaîne d’infrastructure. Le choix du type de contrat long-terme (FOB, CIF) ainsi que celui du pays importateur sont donc critiques lors de la décision d’investissement.

En découle un délai de mise en place d’une chaine de GNL particulièrement long, comme au Nigéria, au Qatar ou en Australie où il fallut une trentaine d’années. Cependant, le développement de la demande de GNL lors de la dernière décennie a largement réduit les délais d’implémentation.

Une expansion globale

Après une forte diminution du coût d’investissement des centrales de liquéfaction entre 1980 et 2005 (de 500 à 200 $/tonne de gaz /an), celui-ci est revenu à des niveaux très élevés (1000$/tpa en 2012). Néanmoins, de nouvelles capacités de liquéfaction et de regazéification sont en projet ou en construction au Moyen Orient, en Afrique, en Russie, en Amérique du Sud et même en Europe afin de répondre à la demande mondiale de GNL. Parallèlement, la capacité des centrales a triplé en 10 ans. La production s’accroit ainsi de 4,3% par an.

Ainsi, le marché montre deux principales tendances. Le commerce du GNL est accompagné d’une intégration de plus en plus marquée. De plus en plus de pays sont équipés de capacités de production et de terminaux méthaniers. Selon BP, les pays africains supplanteront même le Moyen Orient pour devenir les premiers exportateurs régionaux d’ici 2028. Les importateurs tous comme les exportateurs devraient voir leur portefeuille de fournisseur et de clients se diversifier. Les échanges sont stimulés dans un contexte de plus grande flexibilité créée par une augmentation de l’offre et de la demande.