Annoncé par le Gouvernement dans un décret de mai 2016[i] et encadré par quatre décrets publiés au journal officiel du 14 décembre 2016, le complément de rémunération entre en vigueur en France. Ce mécanisme, créé pour rémunérer les producteurs d’énergies renouvelables selon un nouveau principe, est appelé à remplacer le système d’obligation d’achat et à renforcer le rôle des agrégateurs. Déjà utilisé depuis 2012 en Allemagne, ce mécanisme a connu un succès fulgurant en offrant aux agrégateurs une place de choix sur le marché. Dans leur élan, ces derniers entendent profiter de l’évolution règlementaire en France afin de tirer leur épingle du jeu. Explications

Un mécanisme pour se rapprocher des signaux prix du marché

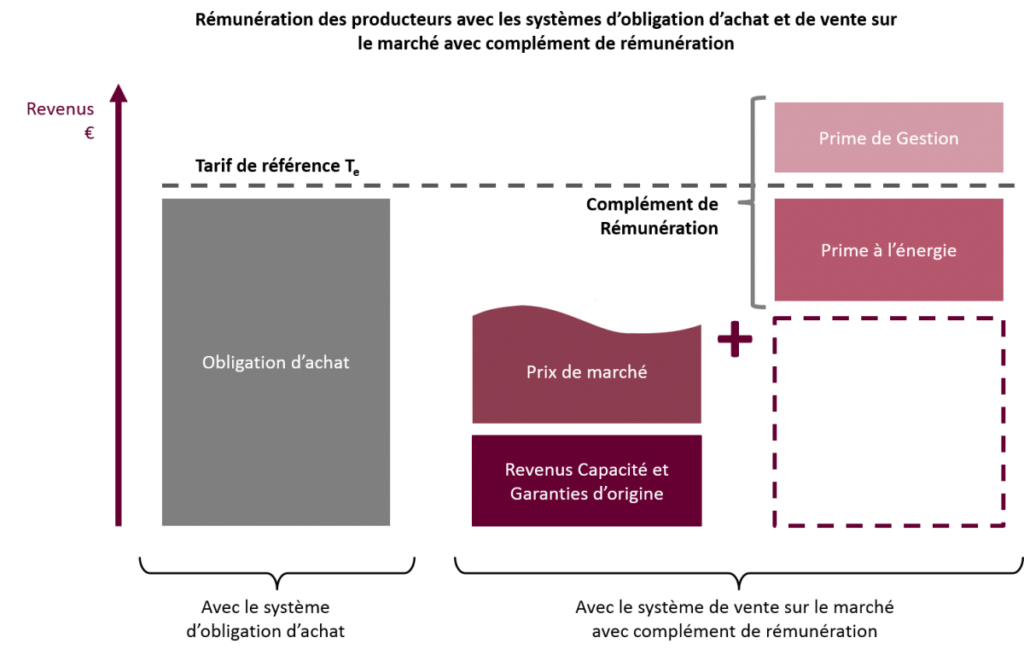

Jusqu’à présent, le mécanisme utilisé pour soutenir les projets d’énergies renouvelables (ENR) était l’obligation d’achat. Ce mécanisme consiste à garantir au producteur ENR la vente automatique de sa production, à un prix fixe connu à l’avance. Pour une filière en émergence, cela permet de rassurer les investisseurs en leur donnant un cadre stable et prévisible. C’est un mécanisme clé pour sécuriser les investissements et offrir à la filière l’opportunité de devenir mature. Cependant, cette méthode n’est pas parfaite : en se déconnectant des signaux prix du marché, l’électricité ENR est injectée indépendamment de la demande instantanée. Dans un marché avec un faible taux de pénétration ENR, la question reste marginale. Néanmoins, à partir d’un certain seuil, l’injection automatique et décolérée d’ENR représente un tel volume qu’elle peut poser des problèmes pour équilibrer le réseau.

Signe que le tarif d’achat a pleinement joué son rôle, les filières renouvelables ont atteint un volume suffisant pour imaginer de nouveaux mécanismes de soutien. C’est l’idée développée par le complément de rémunération : en deux mots, c’est un mécanisme qui se compose d’une prime venant s’additionner aux revenus tirés de la vente de l’électricité sur le marché. Lorsque les conditions sont favorables, l’exploitant gagne l’équivalent de son ancien tarif d’obligation d’achat avec EDF, auquel s’ajoute la prime. A l’inverse, lorsque les prix du marché sont défavorables, avec par exemple peu de demande par rapport à l’offre, la rémunération devient inférieure au tarif d’achat habituel.

Une formule complexe pour un principe simple

Le complément de rémunération a été défini avec une formule mathématique complexe, mais peut se résumer en la somme de trois facteurs : la prime à l’énergie, la garantie de capacité et la prime de gestion. Pour expliquer simplement la formule, le schéma ci-dessous illustre le revenu total perçu par un exploitant d’ENR et détaille chaque partie du complément de rémunération :

Le rôle renforcé des agrégateurs

Avec l’instauration du complément de rémunération, les opérateurs ne sont plus obligés de vendre leur production à EDF, mais peuvent maintenant vendre leur électricité directement sur le marché. Or, vendre son électricité sur la bourse de l’électricité requiert des connaissances particulières, des qualifications, et demande de pouvoir anticiper la production pour émettre des ordres de vente en conséquence. C’est une nouvelle responsabilité qui incombe aux producteurs. Ces derniers doivent être capables d’estimer leur production et de s’engager sur un montant afin d’assumer financièrement les écarts potentiels entre prévisionnel et réalisé.

Cependant, une alternative existe pour contourner ces contraintes. Un producteur peut choisir, en échange d’une commission, de vendre son électricité non pas directement sur la bourse, mais à un intermédiaire : l’agrégateur (nous évoquions cet acteur en 2012 ici). Avec ce fonctionnement, le producteur n’a plus à se soucier des contraintes liées à la vente directe sur le marché (plus besoin d’avoir à estimer sa production), et se contente de vendre son électricité à l’agrégateur. De son côté, l’agrégateur peut plus facilement assumer son rôle de responsable d’équilibre, en gérant un portefeuille plus vaste et statistiquement moins soumis aux aléas de production.

Beaucoup d’acteurs français sont très au point sur les questions de l’agrégation, notamment EDF qui gérait déjà près de 40 TWh d’ENR en 2014[ii] . Cependant, plusieurs acteurs venus d’Allemagne comme E.ON, Statkraft et Next Kraftwerke souhaitent ravir des parts de marché sur l’hexagone.

Un changement radical du marché allemand

En Allemagne, le taux de pénétration des ENR est assez élevé. Il est situé autour de 30% aujourd’hui et ne cesse d’augmenter : le gouvernement fédéral a fixé un objectif ambitieux à 35% en 2020 puis 50% en 2030. Ces bons résultats et l’optimisme des objectifs ne doivent cependant pas faire oublier un point essentiel : l’équilibrage du réseau. Avec des zones de production au nord et des lieux de consommation au sud, les énergies renouvelables posent de vraies questions d’intégration au réseau électrique allemand. Cette difficulté géographique est de surcroit couplée à l’aléas de production, avec près de 20% du mix électrique total composé par l’éolien et le photovoltaïque[iii].

Pour faire face à ce volume important, sans remettre en cause la sécurité d’approvisionnement, l’Allemagne a décidé d’instaurer dès 2012 la possibilité de passer en complément de rémunération. Pour que le marché accueille favorablement ce basculement, les choses ont été organisées : possibilité de revenir aux tarifs d’achat a posteriori, mise en place d’une prime de gestion élevée (elle était de 12 €/MWh en 2012 pour les éoliennes pilotables à distance). Avec des conditions aussi confortables, le marché a très vite évolué. En un an, l’Allemagne a vu 90% de la production éolienne passer sous le régime du complément de rémunération. Selon l’office Franco-Allemand pour la transition énergétique, en juin 2015, la part de la vente directe associée au complément de rémunération représentait – toutes filières confondues – plus de la moitié de la puissance totale du parc allemand.

Ce changement accéléré du marché allemand s’est accompagné du renforcement du rôle des agrégateurs, qui ont vu arriver sur le marché une quantité considérable de production renouvelable. C’est ainsi qu’ils ont pu avoir à gérer des quantités suffisantes leur permettant de renforcer leur modèle et de s’affirmer sur le marché.

Fort de leur succès, ils cherchent maintenant d’autres débouchés. En la matière, le basculement au mécanisme de complément de rémunération en France représente pour eux une formidable opportunité. Si la France arrive quelques années après l’Allemagne sur ce marché, c’est que les deux pays font face à des problématiques différentes. L’Allemagne est focalisée sur les questions d’intégration de ses ENR, avec un fort taux de pénétration et des lieux de consommation et production différents. De son côté, la France doit répondre à la gestion de la forte variabilité de sa demande, liée en partie à sa thermosensibilité[iv]. RTE estime que la France représente la moitié de la thermosensibilité européenne : quand l’Europe perd 1°C, 50% de l’augmentation de la consommation d’électricité européenne s’explique par la hausse de la consommation française. En résultent de fortes fluctuations de la demande, notamment pendant les vagues de froid, qui se traduisent par des pics de consommation très intenses.

Chaque pays doit composer avec ses propres contraintes : pour l’Allemagne, mieux synchroniser sur le réseau l’injection de production ENR avec la demande instantanée ; pour la France, utiliser tous les leviers disponibles afin de sécuriser les approvisionnements : bonne gestion des importations, initiative EcoWatt, contrats d’effacement, signaux jour de pointe ou encore mécanisme de capacité…

Quelle place pour les acteurs allemands ?

Alors qu’à son tour la France est sur le chemin du complément de rémunération, il est difficile de prédire comment va évoluer le marché français, d’autant plus que les conditions semblent moins favorables.

Dès 2012, après la mise en place du complément de rémunération, les agrégateurs outre-Rhin ont pris une place prépondérante avec un marché très réceptif. En France, si des entreprises sont déjà présentes sur le marché (comme Enercoop, La Compagnie Nationale du Rhône, Hydronext…), des leaders du marché allemand se positionnent avec des intentions claires. Pour capter les clients au plus tôt du cycle, des fabricants sont même présents, à l’instar d’Enercon qui vient d’annoncer la création d’un bureau en France dédié à l’agrégation[v]. Quant à EDF, agrégateur historique, l’évolution règlementaire va avoir un impact crucial sur son portefeuille. Si une part encore importante des ENR est encore naturellement dans son giron, la nouvelle réglementation risque de redistribuer les cartes. Comment le Groupe va-t-il gérer cette transition ? Réussira-t-il à ne pas céder trop de terrain face à la myriade d’acteurs qui se bousculent déjà aux portes de ce nouveau marché ?

***

[i] Lien vers le décret : https://www.legifrance.gouv.fr/eli/decret/2016/5/27/DEVR1527444D/jo/texte

[ii] Source : RTE

[iii] D’après l’office franco-allemand pour la transition énergétique. Donnée à fin 2015

[iv] La thermosensibilité est simplement la sensibilité de la consommation électrique aux variations de température

[v] http://www.environnement-magazine.fr/article/48976-eolien-enercon-se-lance-dans-la-vente-directe-d-electricite/